Une seule expression permet de

synthétiser le deuxième trimestre : un

monde divisé. En Amérique du Nord et

en Europe, la reprise économique a été

plus forte que prévu grâce au succès

des campagnes de vaccination, qui a

favorisé le déconfinement de l’activité.

Le Royaume-Uni est sorti d’un hiver

morose marqué par un confinement

strict avec une folle envie de dépenser

l’épargne accumulée et de profiter à

nouveau de la vie. C’est la libération de

cette demande refoulée qui soutient une

reprise économique robuste dans les

économies qui redémarrent une nouvelle

fois. Le marché de l’emploi connaît lui

aussi une embellie rapide.

Toutefois, la propagation du variant

delta du coronavirus en Asie a donné lieu

à des reconfinements dans cette région

du monde car le déploiement des vaccins

a été poussif – par exemple au Japon –

et/ou car les gouvernements privilégient

toujours une politique « zéro Covid ».

De nouvelles pressions se sont ainsi

exercées sur les économies asiatiques,

demeurées à la traîne par rapport à

l’Europe et l’Amérique du Nord.

En outre, le débat sur l’inflation

a continué de faire rage au cours du

trimestre en raison de la persistance de

pénuries à l’échelle mondiale. De fait,

la récente recrudescence de Covid-19 en

Asie et les confinements qui ont suivi n’ont

fait qu’accentuer les perturbations des

chaînes d’approvisionnement, qui ont fait

grimper les coûts de production et les prix

de vente. Cette situation a créé quelques

anomalies extrêmes sur les marchés

mondiaux, par exemple sur le marché des

véhicules d’occasion aux Etats-Unis, où les

prix de certains modèles sont désormais

supérieurs à ceux des véhicules neufs !

Mais à la différence du premier

trimestre, les opérateurs de marché se

sont montrés plus pessimistes à l’égard

de l’économie face à la propagation du

variant Delta, craignant que la vigueur

de la demande s’essouffle vers la fin

de l’année et que la forte inflation ne

soit que temporaire. Par conséquent, le

rendement des bons du Trésor américain

à 10 ans a renoué avec ses niveaux

planchers et, sur les marchés actions, les

valeurs de qualité ont retrouvé les faveurs

des investisseurs, ce qui a permis à la

stratégie de progresser de 8,4% sur le

trimestre, surperformant ainsi son indice

de référence MSCI ACWI de 0,9%.1

Au cours du trimestre, deux

entreprises2 figurant dans notre

portefeuille ont organisé des journées

investisseurs au cours desquelles elles

ont annoncé une accélération de leurs

investissements dans la durabilité :

- SGS, une société de services de contrôle, d’inspection et de certification a présenté sa vision pour 2023 en mettant l’accent sur les mégatendances qui stimulent la demande pour son offre, la poussant à tenir de plus en plus compte de la durabilité dans alignement stratégique. Après 2023, SGS espère que ses solutions liées à la durabilité généreront plus de 50% de son chiffre d’affaires, contre 45% en 2020, priorité étant clairement donnée au développement des services en matière de santé/ nutrition et d’environnement afin d’aider les clients à augmenter leur taux de conformité ESG.3

- Orsted, le numéro un mondial du développement et de l’exploitation de parcs éoliens en mer, s’est fixé comme objectif de porter sa capacité de production installée d’électricité renouvelable à 50 GW d’ici 2030, en nette hausse par rapport à son objectif précédent de 30 GW fixé en 2018, sachant que sa capacité installée s’élève actuellement à 12 GW. L’entreprise manifeste ainsi sa grande confiance quant à son aptitude à décrocher de nouveaux contrats de production d’énergie renouvelable dans la décennie à venir.4

Outre la propagation du variant Delta à travers le monde, nous observons également une accélération du changement climatique, un constat sur

lequel nous reviendrons plus tard dans ce rapport. Un des enseignements de ce trimestre est que le monde se confronte à des problèmes de plus en plus importants. Nous pensons qu’en investissant dans les

entreprises qui apportent des solutions à ces problèmes, la stratégie sera bien positionnée pour obtenir une appréciation du capital de ses investisseurs au cours des dix prochaines années.

Faits marquants en matière d’engagement :

L’équipe Global RI a assisté à la

conférence ESG d’Exane,5 dont le principal

message a été que le souci de la durabilité est de plus en plus un facteur déterminant de la demande des clients en termes de produits et de solutions. Nous avons

rencontré les dirigeants de

plusieurs entreprises en portefeuille, notamment :

- Croda, un fabricant de produits chimiques spécialisés, qui a indiqué que toutes ses divisions sont bien armées pour accroître leur part de marché étant donné leur orientation en faveur de résultats durables. Par exemple, sa division Soins personnels voit quelques-uns de ses principaux clients comme L’Oréal mettre de plus en plus l’accent sur les ingrédients propres et écologiques dans leurs produits de beauté. En insistant sur la durabilité dans tout son périmètre d’innovation relative aux produits et tous ses investissements, Croda ambitionne de réduire l’impact environnemental des consommateurs au travers des produits qu’ils utilisent et se conformer à la législation environnementale.

- Sika, un fabricant de premier plan de produits chimiques destinés à la construction, a souligné un accroissement des considérations relatives à la durabilité dans le domaine du bâtiment et de la construction. L’entreprise pense que la prise en compte de la durabilité dans la construction devrait s’imposer au fil du temps à mesure que la législation environnementale se durcira et que la demande des clients augmentera.

- Schneider Electric, qui fournit des solutions de gestion de l’énergie et d’automatisation industrielle, a également remarqué un plus grand souci du développement durable parmi les gouvernements, ses clients et les investisseurs. L’entreprise constate que les plans de relance adoptés dans l’UE et aux Etats-Unis sont toujours plus axés sur la transition énergétique, les infrastructures intelligentes et la digitalisation dans l’industrie, ce qui crée une demande structurelle pour ses solutions durables.

1 Columbia Threadneedle Investments, juin 2021.

2 Les références à des actions spécifiques ne sauraient être considérées comme une recommandation d’achat.

3 SGS, Ambitions 2030 en matière de développement durable, juillet 2021.

4 Orsted, Realising our full potential as a global green energy major, juin 2021.

5 Tous les faits marquants en matière d’engagement remontent à la 23e conférence des DG européens organisée par Exane BNP Paribas le 3 juin 2021.

2 Les références à des actions spécifiques ne sauraient être considérées comme une recommandation d’achat.

3 SGS, Ambitions 2030 en matière de développement durable, juillet 2021.

4 Orsted, Realising our full potential as a global green energy major, juin 2021.

5 Tous les faits marquants en matière d’engagement remontent à la 23e conférence des DG européens organisée par Exane BNP Paribas le 3 juin 2021.

L’Allemagne fait partie de ces nombreux pays à travers le monde à avoir souffert de conditions météorologiques extrêmes cet été. Source: iStock.

Focus sur les énergies renouvelables : La crise climatique devient réelle

Le camping où j’ai passé mes congés d’été a été balayé par le vent et des pluies diluviennes,

qui ont inondé les tentes et les champs alentours. Dans ces conditions, il est difficile de

nier la réalité du changement climatique. Ce phénomène se traduit entre autres par des

précipitations plus fortes, mais aussi des sécheresses plus intenses, dont les exemples à

travers le monde n’ont pas manqué ces derniers mois.

Les températures extrêmes recensées

depuis le début de l’année sont

exceptionnelles à tous égards, depuis la

vague de chaleur record au Canada qui

a vu le mercure grimper jusqu’à 49,6 °C1

jusqu’aux inondations catastrophiques

de la vallée du Rhin en Europe2 et dans la

province de Henan en Chine,3 en passant

par les feux de forêt incontrôlables en

Sibérie,4 en Californie,5 en Turquie6 et en

Grèce.7 Les images de maisons, de routes

et de ponts détruits retransmises dans

les médias témoignent des conséquences

physiques du changement climatique.

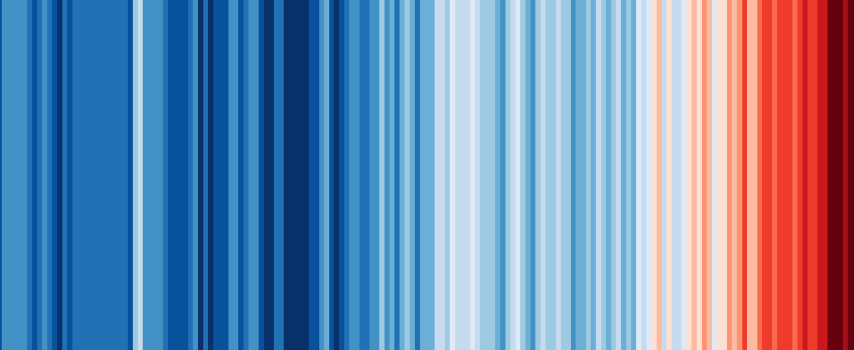

Figure 1 : Températures moyennes mondiales entre 1850 et 2020

Source : https://showyourstripes.info/ Chaque bande représente une année ; les bandes bleues correspondent aux années plus

froides, les bandes rouges aux années plus chaudes.

Le réchauffement de la planète atteint

désormais 1,1 °C mais les températures

devraient devenir nettement plus élevées.

La figure 1 illustre bien l’ampleur du

réchauffement de la planète depuis l’ère

pré-industrielle. On peut difficilement ne

pas être d’accord avec ce tweet de Greta

Thunberg : « Nous sommes au tout début

d’une urgence climatique et écologique et

les événements météorologiques extrêmes

deviendront de plus en plus fréquents ».8

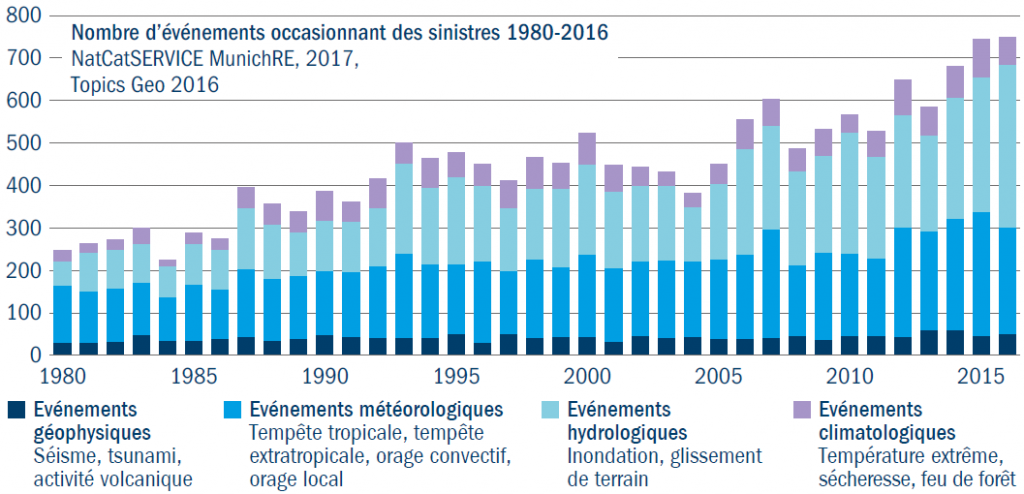

Nous constatons également les

répercussions de cette multiplication

des événements extrêmes (figure 2) sur

les marchés financiers. Par exemple,

les prix du café ont bondi à des niveaux

observés pour la dernière fois en 20149

en raison de la sécheresse et des gelées

les plus sévères de ces deux dernières

décennies au Brésil, qui ont fait baisser les

rendements. Les vagues de chaleur et la

sécheresse survenues cet été de part et

d’autre de la frontière entre les Etats-Unis

et le Canada devraient également faire

baisser les rendements agricoles tandis

que les inondations dans le bastion de

l’élevage porcin en Chine ont accentué

le risque de maladies du cheptel. Par

ailleurs, la vague de froid survenue en

début d’année au Texas a coûté des

millions de dollars à certaines compagnies

d’électricité.10

On sait qu’afin de limiter le

réchauffement à moins de 2 °C, il est

primordial de réduire dès maintenant et

massivement les émissions de gaz à effet

de serre (GES), et il semble que le monde

commence enfin à prendre conscience de

l’urgence climatique.

En mai, l’agence internationale de

l’énergie (AIE) a publié une feuille de

route vers la neutralité carbone à l’horizon

2050.11 La neutralité carbone signifie

un équilibre global entre les émissions

produites et les émissions retirées de

l’atmosphère terrestre. La principale

conclusion du rapport de l’AIE

est que cette transition énergétique

suppose une transformation sans

précédent des modes de production et

de consommation de l’énergie au niveau

mondial. Cette démarche nécessite le

déploiement immédiat et massif de toutes

les technologies d’énergies propres et

d’efficacité énergétique, ainsi qu’un élan

coordonné à l’échelle mondiale pour

accélérer la découverte de nouvelles

technologies dans les domaines des

batteries, de l’hydrogène vert et du

captage/stockage de carbone. Autre

conclusion forte de ce rapport : il n’est pas

nécessaire de réaliser de nouveaux projets

pétroliers et gaziers pour satisfaire nos

besoins futurs en énergie. En réalité,

il faudrait cesser d’investir dans les

énergies fossiles dès cette année pour

atteindre la neutralité carbone.

Figure 2 : Des événements extrêmes de plus en plus fréquents

Source: https://www.metoffice.gov.uk/weather/climate/climate-and-extreme-weather

Dans ces conditions, rien d’étonnant

à ce que la pression liée au changement

climatique commence à s’accentuer sur

les compagnies pétrolières et gazières,

et ce non seulement de la part des

autorités de réglementation mais aussi

des investisseurs et des clients. En effet,

plusieurs faits marquants à l’initiative

d’investisseurs ont coïncidé avec la

publication de ce rapport de l’AIE :

- Aux Pays-Bas, la justice a ordonné à Shell de porter à 45% la réduction de ses émissions de CO2 d’ici 2030 (contre 20% à l’heure actuelle) par rapport à leur niveau de 2019.12

- Aux Etats-Unis, Exxon est notoirement à la traîne des majors européennes dans son programme de décarbonation. Cependant, à la surprise générale, l’investisseur activiste Engine No. 1, dont la participation au capital s’élève à seulement 0,02%, a réussi à faire élire deux de ses candidats experts du climat au conseil d’administration d’Exxon avec le soutien public d’autres grands investisseurs.13

- Chez Chevron, les actionnaires ont adopté une résolution en faveur de la réduction des émissions Scope 3 (celles engendrées par les clients de Chevron).14

Le message est clair : si l’industrie

automobile et le secteur des services

collectivités parviennent à mettre en

oeuvre des plans de transition écologique,

il n’y a pas de raison que les compagnies

pétrolières et gazières ne puissent en faire

de même, d’où la pression grandissante

exercée en ce sens par les investisseurs

et les pouvoirs publics commence en

Europe comme aux Etats-Unis.

Mais même si les objectifs de

neutralité carbone se sont multipliés de

manière remarquable depuis 18 mois,

avec des engagements gouvernementaux

qui représentent désormais 70% du

PIB mondial,15 ces promesses n’ont

guère débouché sur des plans d’action

jusqu’ici. En fait, moins d’un quart de

ces engagements de neutralité carbone

ont abouti à des lois ou des politiques

concrètes.

Néanmoins, l’Europe a commencé

à prendre des mesures concrètes en

dévoilant son plan attendu de longue date

en faveur du climat, baptisé « Fit for 55 »

(Paré pour 55).16 Ce train de mesures,

qui doit encore être adopté, vise à aligner

les diverses politiques climatiques de

l’Europe sur son objectif de réduction des

émissions de CO2 de 55% d’ici à 2030.

Il vise également à rendre les politiques

climatiques existantes plus rigoureuses et

à en étendre la portée.

L’un des principaux changements

réside dans le développement du système

d’échange de quotas d’émission (SEQE) de

l’UE. Ces dix dernières années, la politique

de lutte contre le changement climatique

était largement axée sur la décarbonation

du secteur de l’électricité tandis que

d’autres secteurs demeuraient largement

à la marge. Toutefois, la donne va changer

car l’UE prévoit d’étendre le SEQE à tous

les secteurs émetteurs de CO2, y compris

le transport et le bâtiment. L’UE s’est

engagée à faire en sorte que le prix du

carbone reflète plus fidèlement le coût de la

décarbonation des économies, le but étant

qu’avec l’augmentation du prix du carbone,

les entreprises tiennent davantage compte

du facteur climatique dans leurs décisions

d’investissement. Le plan Fit for 55 prévoit

également la création d’une nouvelle taxe

carbone aux frontières de l’UE, un soutien

plus important aux carburants durables,

un fort accroissement de la promotion

de la voiture électrique et la rénovation

des bâtiments pour améliorer leur

efficacité énergétique. Un durcissement

de la taxation des carburants fossiles est

également à l’ordre du jour.

Nous pensons que la méga-tendance

de la décarbonation n’en est qu’à ses

débuts. Le volontarisme politique en

matière de réduction des émissions ne

devrait qu’augmenter avec l’accélération

du changement climatique.

La stratégie Columbia Threadneedle

Sustainable Outcomes Global Equity

est bien positionnée pour profiter de

ces changements. Nous investissons

dans des entreprises de premier plan

à la pointe des énergies renouvelables,

qui profiteront de l’augmentation prévue

des investissements dans ce domaine

dans la décennie à venir, ainsi que de

la hausse de la demande d’électricité

liée à l’électrification des économies.

Nous sommes également actionnaires

d’entreprises qui proposent des solutions

écologiques dans les domaines de la

mobilité, du bâtiment, de l’industrie et

de l’agriculture. Compte tenu de l’accent

qu’elle met sur l’obtention de résultats

positifs en matière de développement

durable, cette stratégie est bien placée

pour procurer des rendements solides aux

investisseurs au cours des 10 prochaines

années en bénéficiant de la demande des

clients soucieux de l’environnement et du

durcissement de la réglementation par les

pouvoirs publics.

1 https://www.bbc.co.uk/news/world-us-canada-57654133,

30 juin 2021.

2 https://www.bbc.co.uk/news/world-europe-57850504, 15 juillet 2021.

3 https://www.theguardian.com/weather/video/2021/jul/22/ henan-floods-aerial-images-show-flood-devastation-in-chineseprovince- video, 22 juillet 2021.

4 https://www.theguardian.com/world/2021/aug/09/smokesiberia- wildfires-reaches-north-pole-historic-first, 9 août 2021.

5 https://www.theguardian.com/us-news/2021/aug/17/ california-wildfires-dixie-fire-damage-crews, 17 août 2021.

6 https://www.bbc.co.uk/news/world-europe-58057081, 2 août 2021.

7 https://www.bbc.co.uk/news/world-europe-58141336, 9 août 2021.

8 https://twitter.com/GretaThunberg/ status/1415600846356819971?s=20, 15 juillet 2021.

9 https://www.ico.org/show_news.asp?id=761

10 https://www.wsj.com/articles/texas-grapples-with-crushingpower- bills-after-freeze-11614095953

11 https://www.iea.org/reports/net-zero-by-2050

12 https://www.bbc.co.uk/news/world-europe-57257982

13 https://www.reuters.com/business/sustainable-business/ shareholder-activism-reaches-milestone-exxon-board-votenears- end-2021-05-26/

14 https://www.reuters.com/business/energy/chevronshareholders- approve-proposal-cut-customeremissions- 2021-05-26/

15 Energy & Climate Intelligence Unit, TAKING STOCK : A global assessment of net zero targets, mars 2021.

16 https://ec.europa.eu/commission/presscorner/detail/en/ ip_21_3541

2 https://www.bbc.co.uk/news/world-europe-57850504, 15 juillet 2021.

3 https://www.theguardian.com/weather/video/2021/jul/22/ henan-floods-aerial-images-show-flood-devastation-in-chineseprovince- video, 22 juillet 2021.

4 https://www.theguardian.com/world/2021/aug/09/smokesiberia- wildfires-reaches-north-pole-historic-first, 9 août 2021.

5 https://www.theguardian.com/us-news/2021/aug/17/ california-wildfires-dixie-fire-damage-crews, 17 août 2021.

6 https://www.bbc.co.uk/news/world-europe-58057081, 2 août 2021.

7 https://www.bbc.co.uk/news/world-europe-58141336, 9 août 2021.

8 https://twitter.com/GretaThunberg/ status/1415600846356819971?s=20, 15 juillet 2021.

9 https://www.ico.org/show_news.asp?id=761

10 https://www.wsj.com/articles/texas-grapples-with-crushingpower- bills-after-freeze-11614095953

11 https://www.iea.org/reports/net-zero-by-2050

12 https://www.bbc.co.uk/news/world-europe-57257982

13 https://www.reuters.com/business/sustainable-business/ shareholder-activism-reaches-milestone-exxon-board-votenears- end-2021-05-26/

14 https://www.reuters.com/business/energy/chevronshareholders- approve-proposal-cut-customeremissions- 2021-05-26/

15 Energy & Climate Intelligence Unit, TAKING STOCK : A global assessment of net zero targets, mars 2021.

16 https://ec.europa.eu/commission/presscorner/detail/en/ ip_21_3541

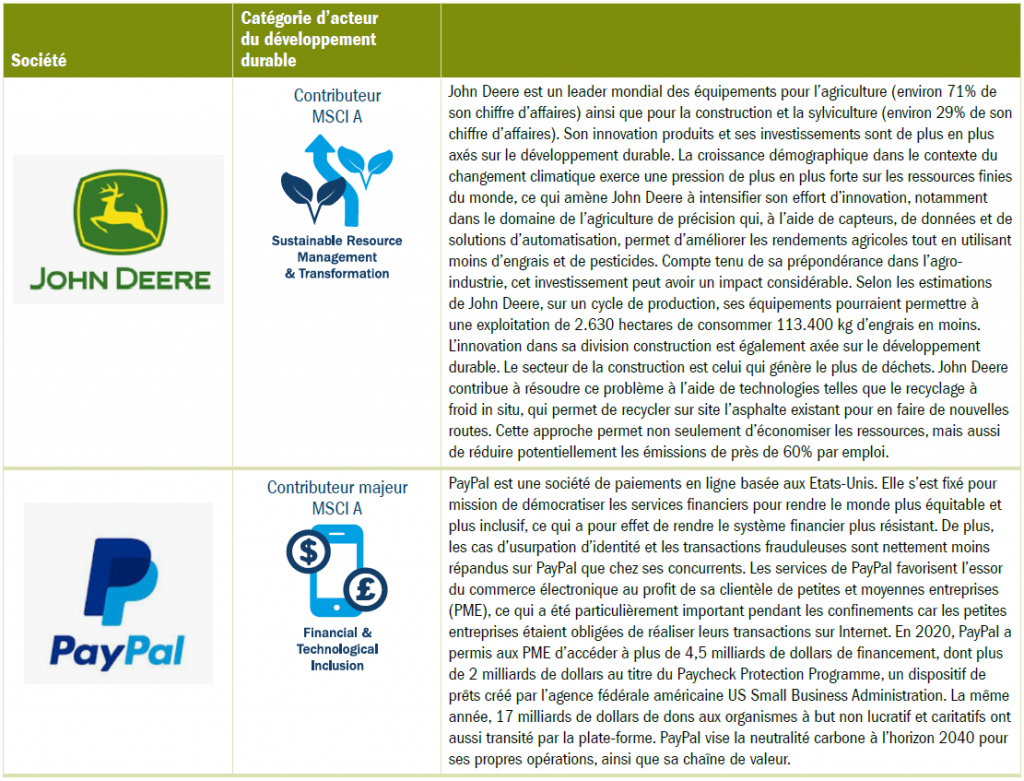

Focus sur certaines participations – T2 2021

Nous avons initié de nouvelles positions au sein de la stratégie :1

1 Les références à des actions ou des obligations spécifiques ne sauraient être considérées comme une recommandation d’investissement. Tous les droits de propriété intellectuelle sur les marques

et logos sont réservés par leurs propriétaires respectifs.

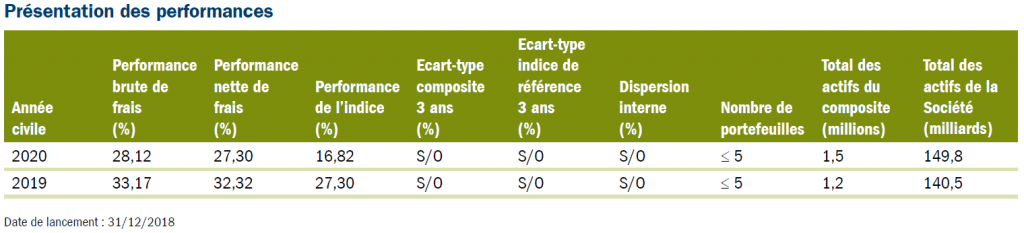

Threadneedle Global Sustainable Equity Composite

Rapport GIPS : Columbia Threadneedle Investments EMEA APAC

Devise de présentation : USD

1. Columbia Threadneedle Investments EMEA APAC (la « Société »)

déclare se conformer aux normes internationales en matière de

présentation des performances d’investissement (GIPS®), et a

préparé et présenté ce rapport conformément aux normes GIPS.

Columbia Threadneedle Investments EMEA APAC a fait l’objet

de vérifications indépendantes par Ernst & Young LLP pour les

périodes comprises entre le 1er janvier 2000 et le 31 décembre

2018. Les rapports de vérification sont disponibles sur demande.

Une société qui déclare se conformer aux normes GIPS doit

mettre en place des politiques et des procédures de conformité à

toutes les prescriptions applicables de ces normes. La vérification

doit permettre de garantir que les politiques et les procédures

de la société concernant la gestion du composite et des fonds

en gestion collective, ainsi que le calcul, la présentation et la

répartition de la performance, respectent les normes GIPS et

ont été mises en oeuvre à l’échelle de la société. La vérification

ne garantit pas l’exactitude d’un quelconque compte-rendu

spécifique de la performance. GIPS® est une marque déposée

du CFA Institute. Le CFA Institute ne soutient ni ne promeut cette

organisation, pas plus qu’il ne garantit l’exactitude ou la qualité

du contenu du présent document.

2 La « Société » se définit comme l’ensemble des portefeuilles

gérés par Columbia Threadneedle Investments EMEA APAC

(avant le 1er janvier 2021, la Société était connue sous le nom

Threadneedle Asset Management), qui inclut Threadneedle Asset

Management Limited (TAML), Threadneedle International Limited

(TINTL), Threadneedle Investments Singapore (Pte.) Limited

(TIS) et Threadneedle Management Luxembourg S.A. (TMLSA),

hors portefeuilles immobiliers investis en direct. La définition

de la Société a été élargie en 2015 aux sociétés affiliées de

Threadneedle Asset Management à Singapour. TAML et TINTL

sont agréées et réglementées au Royaume-Uni par la Financial

Conduct Authority (FCA). TINTL est également agréée en tant que

conseiller en investissement par la U.S. Securities and Exchange

Commission et en tant que Commodities Trading Advisor auprès

de la U.S. Commodity Futures Trading Commission. TIS est

réglementée à Singapour par la Monetary Authority of Singapore.

TMLSA est agréée et réglementée au Luxembourg par la

Commission de Surveillance du Secteur Financier (CSSF).

Le 1er juillet 2020, Threadneedle Asset Management Malaysia

Sdn. Bhd (TAMM) est sortie du périmètre de la Société. Columbia

Threadneedle Investments est le nom de marque international

du groupe de sociétés Columbia et Threadneedle. Le groupe

de sociétés Columbia et Threadneedle, qui inclut différentes

entreprises distinctes satisfaisant aux normes GIPS, a commencé

à utiliser la marque internationale Columbia Threadneedle

Investments le 30 mars 2015.

3. Une stratégie concentrée en actions internationales axée sur

les entreprises de qualité et qui s’efforce d’obtenir des résultats

positifs sur le plan du développement durable, conformément

aux Objectifs de développement durable (ODD) des Nations

Unies, tout en générant des rendements financiers supérieurs.

Le composite a été créé le 30 novembre 2018.

4. Les performances des portefeuilles utilisés dans les

composites sont calculées sur la base des cours mondiaux

officiels de clôture quotidiens et des flux de trésorerie en

début de journée. Les performances des composites sont

calculées à l’aide des pondérations en début de période et des

performances mensuelles des portefeuilles sous-jacents. Les

performances périodiques sont géométriquement combinées

afin de dégager des performances à plus long terme. Les

performances brutes de frais sont présentées avant imputation

des commissions de gestion et de dépositaire, mais après

déduction des frais de négociation. Les performances sont brutes

de la retenue à la source. Les performances nettes de frais sont

calculées en déduisant de la performance mensuelle brute la

commission indiquée dans le barème représentatif. Les règles

d’évaluation des investissements, de calcul des performances

et de préparation des rapports GIPS, ainsi que la liste des

descriptions de composites, la liste des descriptions de fonds

en gestion collective dont la distribution est limitée et la liste

des fonds en gestion collective distribués à grande échelle sont

disponibles sur simple demande.

5. La dispersion des performances annuelles est mesurée par

l’écart-type équipondéré des performances des portefeuilles

représentés au sein du composite sur l’ensemble de l’année. La

dispersion est présentée uniquement lorsqu’il y a 6 portefeuilles

ou plus sur l’ensemble de la période sous revue. L’écart-type

ne sera pas présenté, à moins qu’il existe des données de

performance mensuelle sur une période de 36 mois.

6. L’écart-type ex-post annualisé sur 3 ans mesure la variabilité

des performances brutes de frais des composites et de l’indice

de référence sur les 36 mois précédents.

7. Le barème des commissions suivant constitue le barème

représentatif actuel pour les clients institutionnels qui sollicitent

des services de gestion d’investissement dans la stratégie

désignée : 0,65% par an. Les données sur la performance brute

de frais ne tiennent pas compte des commissions de gestion.

Les informations suivantes illustrent, à l’aide d’un exemple

hypothétique, l’impact cumulé des frais sur la performance

d’un investissement. Si un portefeuille génère une performance

annuelle de 10% pendant 5 ans avec une commission de gestion

annuelle de 65 points de base, sa performance brute totale au

bout de 5 ans serait de 61,1% tandis que sa performance nette

de frais sur la même période ressortirait à 55,9%.

8. L’indice MSCI AC World se veut un indicateur général de la

performance des marchés actions du monde entier. Il comprend

des titres de 23 pays développés et 24 pays émergents. Les

performances de l’indice tiennent compte du réinvestissement

des dividendes et autres bénéfices. Elles ne sont pas couvertes

par le rapport des vérificateurs indépendants.

9. Les performances passées ne préjugent pas des résultats

futurs et il existe un risque de perte en capital. Il ne saurait être

garanti qu’un objectif d’investissement sera atteint ou que les

anticipations de rendement se réaliseront. La prudence est de

mise lors de la comparaison de ces résultats avec ceux publiés

par d’autres conseillers en investissement, d’autres véhicules

d’investissement et indices non gérés, en raison de différences

potentielles dans les méthodes de calcul.